Klare Signale

Wandern jetzt auch die energieintensiven Branchen aus?

Die Industrie ist in Bewegung. Seit Jahrzehnten verlagern Konzerne Produktionsstandorte und Arbeitsplätze aus entwickelten Regionen in Länder mit niedrigeren Kosten. Dabei waren bisher für den Umzug vor allem eklatante Unterschiede in den Arbeitskosten entscheidend. Künftig wird es immer öfter um etwas Neues gehen: die hohen Kosten für Energie.

Von der breiten Öffentlichkeit fast unbemerkt, hat sich über die Jahre ein gravierendes Energiekosten-Gefälle aufgebaut. In Europa kostete Gas in den neunziger Jahren im Durchschnitt 2,70 Dollar pro mmbtu (Million British Thermal Units) – in Low-cost-Regionen lag der Preis bei 0,40 bis 1,30 Dollar. Und während er dort sein Niveau hielt, wurde Gas in Europa noch teurer: Zwischen 2001 und 2004 stieg der Preis um weitere 80 US-Cent. Gerade für energieintensive Industrien wie die Metallindustrie oder die Petrochemie spielt diese Differenz eine erhebliche Rolle. In der Aluminiumproduktion etwa machen Energiekosten rund ein Drittel der Herstellungskosten aus. Schon eine kleine Aluminiumhütte verbraucht im Jahr etwa so viel Energie wie 150.000 Privathaushalte. Der Energiepreis ist also ein Argument. Und eine Standortverlagerung ist für europäische und amerikanische Global Player in der Grundstoffindustrie im Gegensatz zu kleineren, ortsgebundenen Betrieben eine realistische strategische Option – bis hin zur geografischen Neuausrichtung.

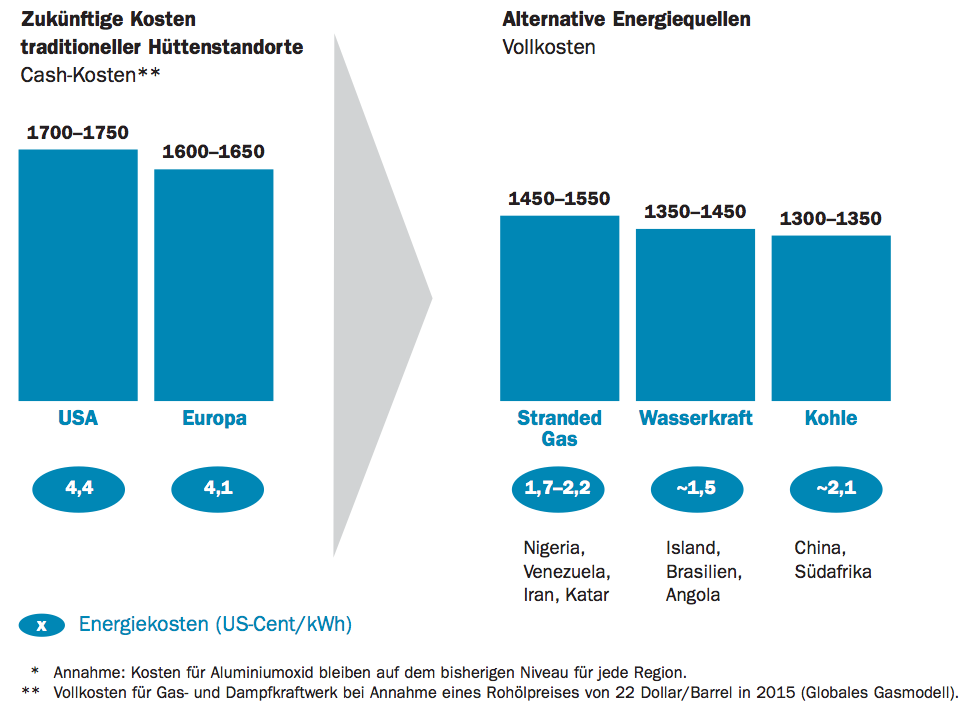

In der Aluminiumindustrie laufen die bisherigen Stromlieferverträge mit garantierten Niedrigpreisen aus. Das setzt Produzenten den Schwankungen des Energiemarktes aus. Und die wirtschaftlich hoch entwickelten Regionen sind im Nachteil: Weltweit gibt es eine Reihe von Standorten mit Zugriff auf günstige Energie, an denen die Unternehmen auf Vollkostenbasis über klare Kostenvorteile verfügen. Strom aus Kohle, Wasserkraft und Stranded Gas, das als Nebenprodukt etwa bei der Erdölgewinnung anfällt und früher oft nur abgefackelt wurde, ist bald billig zu haben. In den betrachteten Entwicklungsregionen wird Strom im Jahr 2015 vermutlich nur 1,5 bis 2,2 US-Cent pro Kilowattstunde kosten. Auf traditionelle Hüttenstandorte in Europa und den USA kommen dagegen voraussichtlich die doppelten bis dreifachen Stromkosten zu – 4,1 bis 4,4 US-Cent/kWh für Gaskraftwerke.

Aluminiumhersteller aus Island, China, Angola, Venezuela oder Katar werden in der Lage sein, ihre Produkte profitabel in Europa zu verkaufen. Schließlich ist das Einsparpotenzial beträchtlich: Eine Aluminiumhütte mit 500.000 Tonnen Jahresproduktion kann unter den getroffenen Annahmen bis zu 110 Millionen Dollar pro Jahr einsparen, wenn sich das Unternehmen für Island oder China entscheidet, anstatt für einen teuren Standort in Europa. Der Vorteil resultiert nicht allein aus den Energiekosten, sondern auch aus den halb so hohen Fixkosten in den Low-cost-Regionen sowie dem deutlich niedrigeren Kapitalbedarf für Investitionen, etwa in China. Einen wirtschaftlichen Standortnachteil dieser Größe können die Industrieländer kaum kompensieren.

Die komplette Abwanderung der Aluminium-Industrie aus Europa und den USA in andere Regionen ist dennoch unwahrscheinlich. Eine Rumpfproduktion wird erhalten bleiben, die Kunden der Aluminiumindustrie werden Aufschläge für kurzfristige Lieferzeiten in Kauf nehmen. Die Unternehmen werden künftig jedoch wohl ausschließlich in kostengünstigen Regionen investieren und eine Reihe ihrer bestehenden Standorte auf den Prüfstand stellen. Besonders für veraltete und grundlegend modernisierungsbedürftige Anlagen in Europa werden sich Reinvestitionen kaum rechnen.

Erste Signale gibt es schon: Medienberichten zufolge, sieht die norwegische Hydro Aluminium ihre Aluminiumhütte im niedersächsischen Stade, in der rund 450 Mitarbeiter 70.000 Tonnen Primär-Aluminium pro Jahr produzieren, durch die gestiegenen Stromkosten ernsthaft bedroht und prüft eine Schließung. Gleichzeitig kündigte sie kürzlich ein Joint Venture mit Qatar Petroleum an: Drei Milliarden Dollar werden in den Bau einer neuem Primär-Aluminiumhütte fließen, die 2009 in Katar in Betrieb gehen soll.

Natürlich sind für eine Standortentscheidung neben Energie- und Arbeitskosten auch der Zugriff auf Rohmaterialen, Qualitätsunterschiede, Time to Market oder die Kosten für die Stilllegung bestehender Anlagen zu kalkulieren. Zudem ist kaum zu erwarten, dass der hoch konsolidierten Aluminiumindustrie unmittelbar ein Preiskampf ins Haus steht, der für alle nachteilige Margenverluste mit sich bringen würde. Wenn sich energieintensive Industrien künftig aber für den Standort Europa und insbesondere Deutschland entscheiden sollen, brauchen sie klare Signale von Energieversorgern, Regulatoren und Gesetzgebern. Planungssicherheit kann für einige Industriestandorte in Deutschland und in Europa zur Überlebensfrage werden.

Mehrere neue Hüttenstandorte können die bestehenden Märkte auf Vollkostenbasis schlagen

2015*, Dollar/Tonne Aluminium

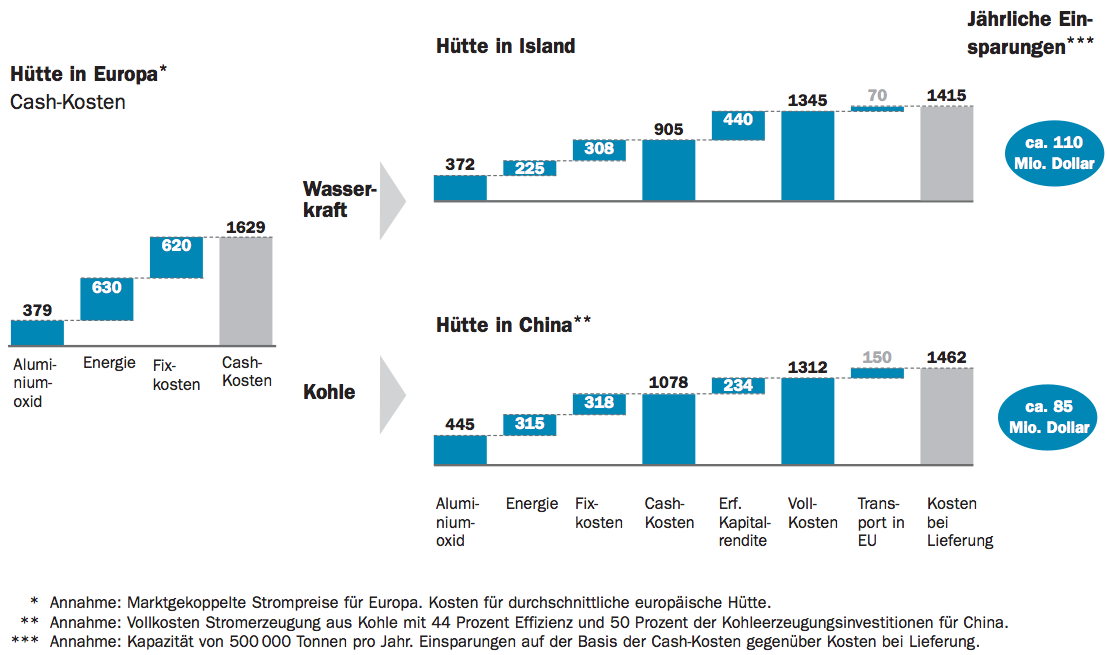

Hohe Gaskosten in Europa begünstigen trotz hoher Investitionen Hüttenstandorte in Low-cost-Regionen

Dollar/Tonne Aluminium (Kosten für den europäaschen Markt in 2015)

Dieser Text stammt aus unserer Redaktion Corporate Publishing.