Stürze und Umstürze

Kassenstürze macht man, wenn man lieber nachzählt, statt nur zu vertrauen. Oder wenn man Gefahr läuft, den Überblick zu verlieren.

Von jetzt an werde ich nur so viel ausgeben, wie ich einnehme, selbst wenn ich mir dafür Geld borgen muss.Mark Twain

• „Jeder Umsturz, jede Revolution beginnt mit Schulden, welche die Gesellschaft nicht mehr zahlen kann“, schrieb Frank Schirrmacher, der damalige Mitherausgeber der »Frankfurter Allgemeinen Zeitung«, drei Jahre nach der globalen Finanzmarktkrise von 2008. Damals blieb der Umsturz aus. Und jetzt? Mitten in einer Krise mit beispiellos infektiöser, weltweiter Verschuldung?

Selbstgespräche

Märkte sind Gespräche – über Gewinne und Innovationen, über Wettbewerb und Waren, kurz: über Beziehungen, über Zahlungsbeziehungen. Das Geheimnis funktionierender Märkte ist nicht der Gewinn, sondern wie Zahlungen weitere Zahlungen ermöglichen. Bei Zahlungsunfähigkeit oder Überschuldung muss man das Gespräch beenden – oder das Insolvenzrecht aussetzen.

Die moderne Pandemie-Gesellschaft ist über den Kassensturz mit sich im Selbstgespräch. Die Liste der Themen ist so lang wie widersprüchlich: zu wenig Hilfen, zu bürokratisch, mit dauernd wechselnden Anforderungen im Antragsverfahren, zu späte Entwicklung, Bewilligung und Auszahlung von Sofort-, November-, Neustart- und Überbrückungshilfen, zu viel Kurzarbeitergeld für zu hohe Dividenden, zu viel Staatsgeld für die Rettung fossil wirkender Konzerne, zu volle Kassen bei Pandemie-Gewinnern für die Übernahme frisch wirkender, digitaler Zukunftsmodelle, zu viel oder eben auch zu wenig an Schulden in der Europäischen Union. Der Einkauf von Masken, Impfstoffen, Tests und deren Zulieferprodukten sowie Fabrikkapazitäten? Miserabel, zu spät, zu naiv, zu wenig, zu teuer beraten, zu hoch provisioniert.

Aber zu reden sei auch über die Schuldenbremse, die nun nicht ewig gelockert werden dürfe. Denn vor allem sei Verschuldung ja immer eine Frage der Generationsgerechtigkeit – und die müsse jetzt schon genug leiden.

So posaunt die Pandemie voller Panik, Polemik und Angst vor der Pleite.

Bei dieser Litanei geht es zu, wie wenn Familien über das liebe Geld reden. Irgendwie ist es immer zu wenig, und irgendwie hat es immer jemand anderes. In Corona-Zeiten nimmt das Misstrauen zu. Man beobachtet den Staat, das Finanzamt, seinen Steuerberater, Vermieterinnen, Schuldner, Lieferanten, Wettbewerber und Kundinnen genau – und redet nicht.

Aber wir müssen reden. Über die Corona-Kasse, die Schulden und über potenzielle Ungerechtigkeiten und Umstürze.

1. Was ist in der Kasse?

Das ist schnell gezählt. Bereits im Februar 2021 lag die Bilanz für das erste Pandemie-Jahr 2020 und die Prognose für das zweite Pandemie-Jahr 2021 auf dem Tisch des Bundesfinanzministeriums.

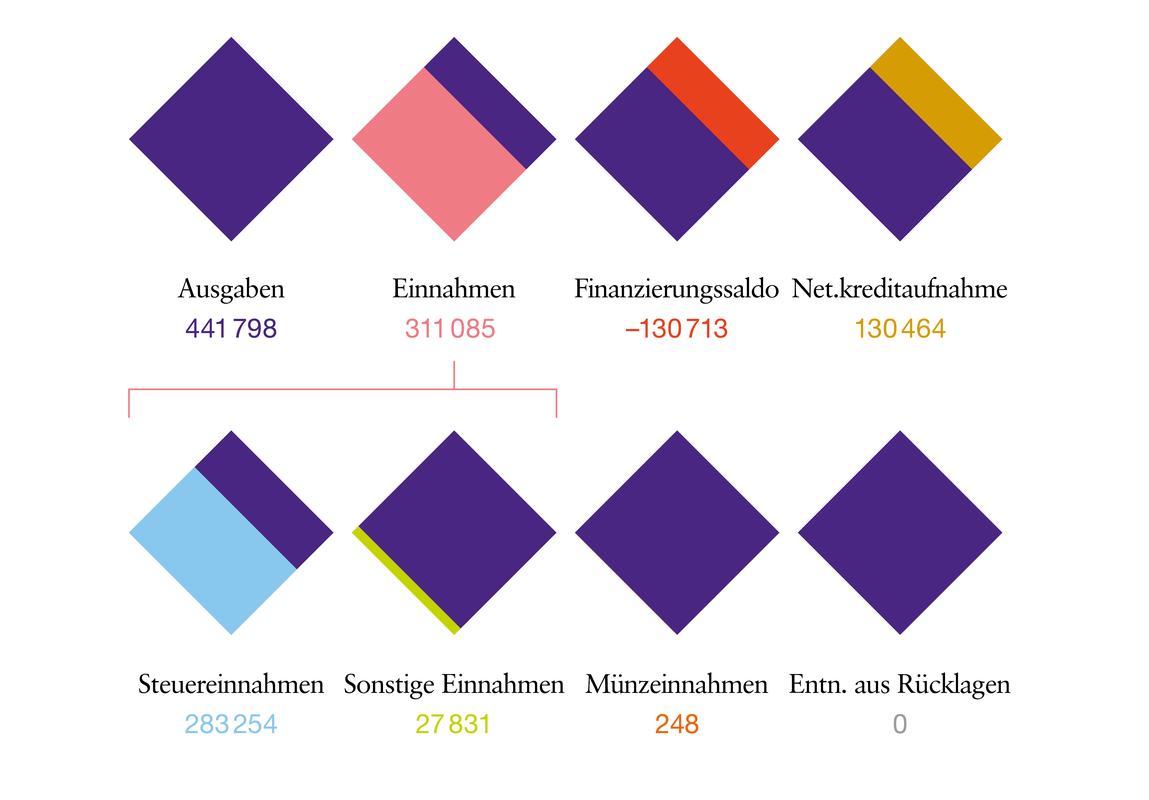

Die Gesamteinnahmen – vor allem Steuereinnahmen – lagen 2020 im Bund bei 311,1 Milliarden Euro und sanken um knapp 13 Prozent (- 45,4 Milliarden Euro) gegenüber dem Jahr 2019. Die Rückgänge sind vor allem bei Umsatz-, Lohn-, Einkommen- und Körperschaftsteuern zu verzeichnen.

Die Gesamtausgaben wiederum lagen im Jahr 2020 mit 441,8 Milliarden Euro knapp 100 Milliarden Euro höher als im Vorjahr. Damit wurden 2020 nur noch 64 Prozent der Ausgaben des Bundeshaushalts durch Steuereinnahmen gedeckt – die niedrigste Deckungsquote überhaupt (siehe Grafik S. 37). 2019 waren es noch 95,9 Prozent. Im Jahr 2021 wurden im Nachtragshaushalt Gesamtausgaben von 548 Milliarden Euro veranschlagt – nochmals gut 100 Milliarden Euro mehr.

Neben der täglichen Haushaltskasse hat der Bund noch eine echte Sparkasse – knapp 50 Milliarden Euro an Reserven. Diese soll nun in 2023 und 2024 eingesetzt werden, um die Schuldenbremse dann wieder einzuhalten.

Das Bruttoinlandsprodukt (BIP) lag 2020 nach dem vorläufigen Jahresergebnis bei 3 329 Milliarden Euro, was preisbereinigt einem Rückgang von fünf Prozent entspricht – und damit etwas besser lag als 2009 nach der Finanzmarktkrise.

Zu den sinkenden Steuereinnahmen kamen auch noch Einnahmeausfälle der Deutschen Bundesbank, die erstmals seit 1979 gar nichts überwies: Die Gewinne werden vollständig als Risikovorsorge zurückgelegt, dem Bund entgehen somit weitere 2,5 Milliarden Euro sonst verlässlicher Einnahmen.

Fazit:Ein Rückgang der Steuereinnahmen um 13,9 Prozent trifft auf einen Anstieg der Ausgaben um 28,7 Prozent – die höchste Ausgabenquote am BIP seit 1993 mit der niedrigsten Deckung durch Einnahmen überhaupt.

2. Was ist nicht in der Kasse?

Aus der Gegenüberstellung der Einnahmen und Ausgaben ergibt sich im Haushaltsjahr 2020 ein Finanzierungsdefizit von rund 130,7 Milliarden Euro – gedeckt durch eine neue Nettokreditaufnahme (siehe Grafik S. 37). Das ist ein Erfolg, denn im Zweiten Nachtragshaushalt 2020 waren zunächst rund 87,3 Milliarden Euro zusätzlich erwartet worden.

Und 2021? Die geschätzten Einnahmen von nur noch 307,5 Milliarden Euro erzwingen eine erneute Nettokreditaufnahme von 240,2 Milliarden Euro, also nochmals gut 60 Milliarden Euro mehr als die ohnehin für 2021 eingeplanten 180 Milliarden Euro – ein Rekord für die Republik.

Fazit:

Pandemiebedingt werden 2020 und 2021 rund 370 Milliarden Euro neue Schulden aufgenommen – bei schätzungsweise 90 Milliarden Euro weniger Einnahmen. Eine schwarze Null wird das nicht mehr, zumindest nicht in den kommenden sieben bis zehn Jahren normalen Wirtschaftens.

3. Wer hat welche Schulden gemacht?

Der Bund

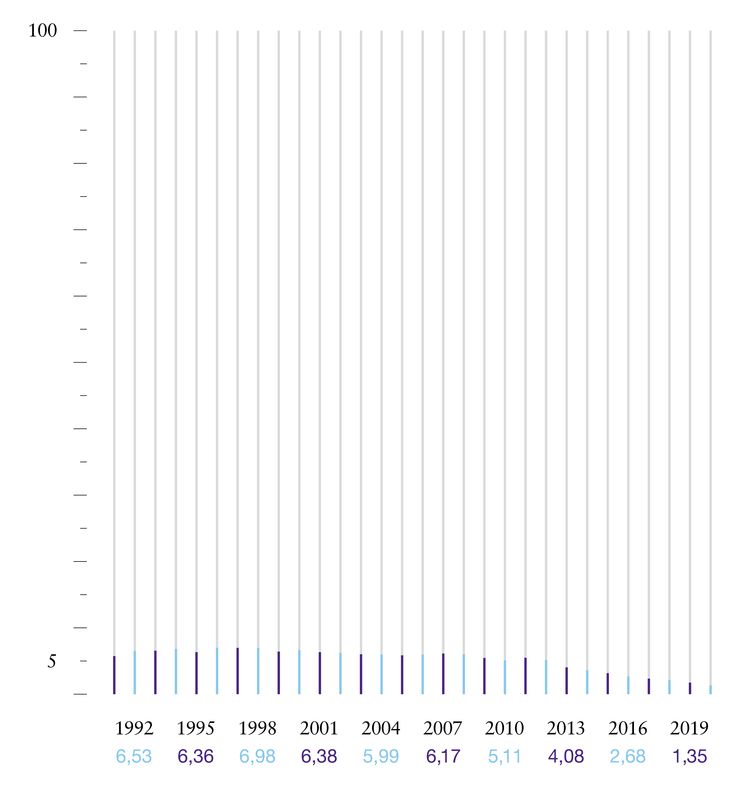

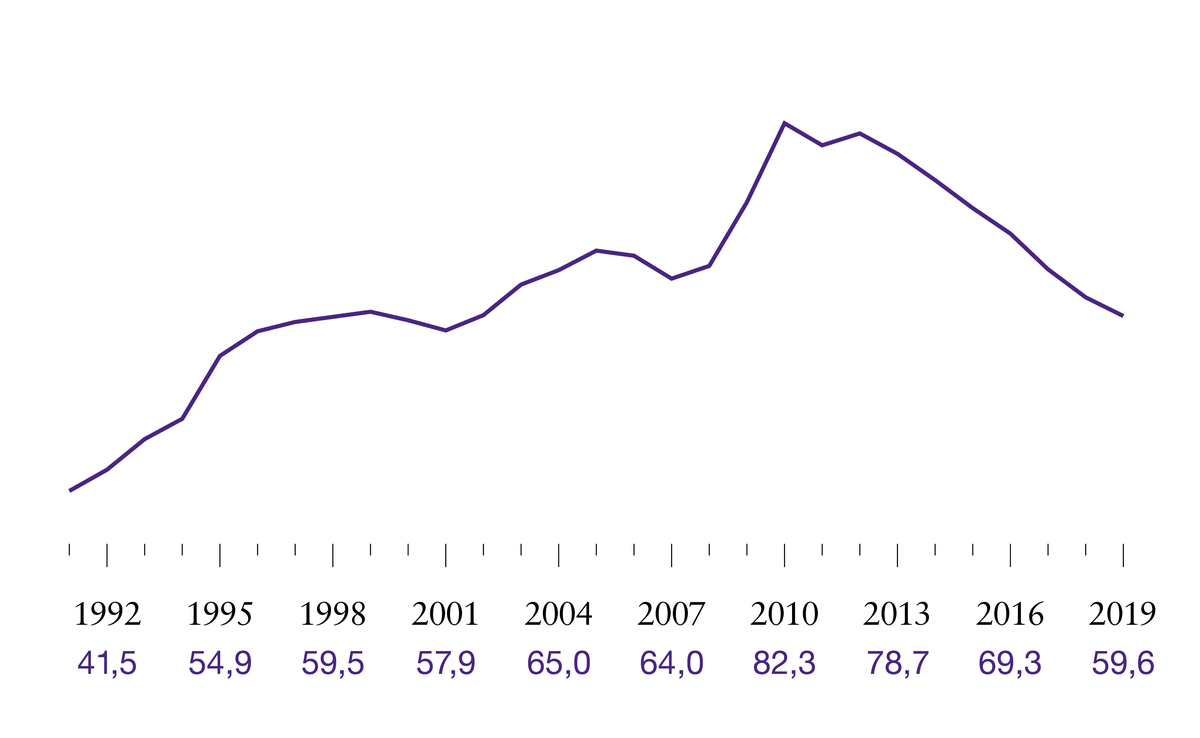

Schulden sind so infektiös wie das Virus selbst – vor allem wenn man zur Zins- und Tilgungszahlung selbst wieder Schulden aufnehmen muss. Die einzige gute Nachricht vorweg: Die Zinsen sind, gemessen an allen Staatsausgaben, von sieben Prozent Mitte der Neunzigerjahre auf deutlich unter zwei Prozent in 2019 gesunken (siehe Grafik S. 37). Und genau dieses billige Geld könnte etwas mit der steigenden Verschuldung zu tun haben: Waren es 1950 noch zehn Milliarden Euro, die wir nicht in der Kasse hatten, sind es 70 Jahre später rund 2200 Milliarden.

Die Schuldenquote wird definiert als bestehende Schulden im Verhältnis zum Bruttoinlandsprodukt. Weltweit vorn liegt hier seit Jahren Japan, die Schulden sind 2,38-mal so hoch wie das jährliche BIP. Spitzenreiter in Europa ist Griechenland mit 1,81 (Platz 5 der meistverschuldeten Länder weltweit), die USA liegen bei 1,09. Deutschland hatte die Verschuldungsquote im Vorkrisenjahr 2019 mühsam von mehr als 0,8 auf knapp 0,6 gesenkt – ein Ergebnis der Schuldenbremse und des Maastricht-Vertrages, der eine maximale Schuldenquote von 60 Prozent vorsieht. Eigentlich. Nun ist er ausgesetzt, wie für Unternehmen das Insolvenzrecht.

Die Pandemie ließ die Schuldenquoten global steigen: in den USA auf 1,29 (plus 18 Prozent), was auch an den Schulden für Impfstofffabriken liegen könnte, und in Italien auf 1,6 (plus 19 Prozent), was auch an anderen Schulden liegen könnte. Und Deutschland? Hat nun eine Quote von 0,7, was einem Anstieg von 17 Prozent entspricht. Der am 24. März 2021 vorgestellte Nachtragshaushalt lässt die Schuldenquote bis zum Jahresende auf rund 0,75 steigen – also weniger als nach der Finanzmarktkrise.

Die Länder

218 Milliarden Euro neue Schulden wurden dem Bund genehmigt, rund 150 Milliarden wurden im Jahr 2020 aufgenommen. Den 16 Bundesländern wurden 116 Milliarden Euro genehmigt, rund die Hälfte davon wurde 2020 aufgenommen.

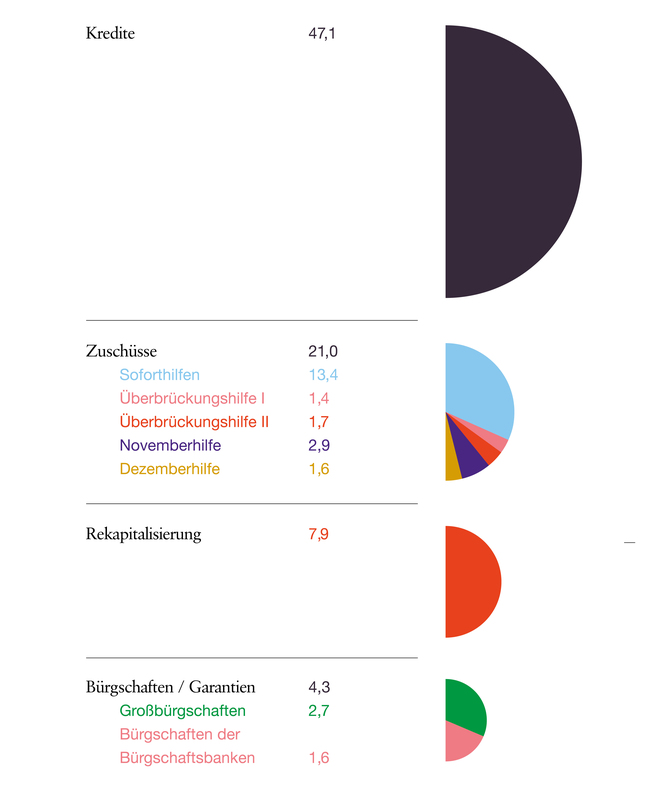

Die Bundeshilfen 2020 für Unternehmen (bewilligt beziehungsweise ausgezahlt) betrugen nach Angaben des Bundeswirtschaftsministeriums bis Ende Januar dieses Jahres 80,3 Milliarden Euro – davon mehr als die Hälfte für Kredite, der Rest für Zuschüsse (Sofort-, November-, Dezember- und Überbrückungshilfen), Rekapitalisierung und für Großbürgschaften und Bürgschaftsbanken (siehe Grafik S. 37).

Hinzu kommen das Kurzarbeitergeld und das Arbeitslosen- und Insolvenzgeld als Versicherungsleistung der Bundesagentur für Arbeit: Dafür wurden 2020 – bei 33,7 Milliarden Euro Einnahmen aus Beitragsgeldern – insgesamt 61 Milliarden Euro ausgegeben, um die Folgen der Pandemie für Arbeitnehmer abzufedern, so viel wie noch nie (siehe auch „Kassensturz in Zahlen“ S. 68).

Alle Hilfsmaßnahmen summierten sich bei Bund (180 Milliarden Euro), Ländern (108 Milliarden Euro) und Sozialversicherungen (27 Milliarden Euro) auf insgesamt 315,3 Milliarden Euro – von Kurzarbeit über Konjunkturpakete und Soforthilfen bis zu den Mitteln für den Wirtschaftsstabilisierungsfonds.

Kleine Beobachtung am Rande: Unter dem Eindruck der Pandemie geriet die Aufteilung von Einnahmen und Ausgaben zwischen Bund und Ländern in Bewegung – sowohl bei Hilfsprogrammen wie beim Kinderbonus, bei denen der Bund die Länderzahlungen übernahm, ebenso wie die Einnahmeausfälle der Länder bei der Mehrwertsteuer-Senkung und auch der Gewerbesteuer, eine reine Gemeindeabgabe. Auch der Garantierahmen für die Hilfskredite von 833 Milliarden Euro liegt nun zu 90 Prozent beim Bund.

Zwischenfazit:Der Kassensturz bringt ungekannte Staatschulden zutage, die vor allem der Bund schultert.

Unternehmen

Sobald es um Unternehmen oder private Haushalte geht, wird eine Unterscheidung zentral, die im Grundsatz auch beim Staat gelten könnte und müsste: Es gibt gute und schlechte Schulden. Gute Schulden sind rentierliche Investitionen, die Sinn ergeben, schlechte Schulden sind Konsumausgaben, die Spaß machen.

Der ehrbare Kaufmann macht vor allem gute Schulden – bis zum optimalen Verschuldungsgrad. Selbst dann, wenn er keine Schulden braucht. Das geht rechnerisch ganz einfach und funktioniert für Familienunternehmen wie für Hedgefonds gleich: Der Unternehmer tauscht das teure, weil renditestarke Eigenkapital gegen billigeres Fremdkapital. Dadurch steigt die Rentabilität des Eigenkapitals – vorausgesetzt, die Konditionen wie Zinsen und Inflation bleiben.

Wenn dann allerdings in Krisenzeiten Umsätze wegbrechen, wird es oft notwendig, die Unternehmenskassen aufzustocken. Auch Unternehmensschulden kann man am Bruttoinlandsprodukt messen. Frankreichs Unternehmensschuldenquote zum Beispiel war 2019 mit 150,1 Prozent auf der Höhe Chinas und ist aktuell mit 169,4 Prozent an China vorbeigezogen – Unternehmensschulden in Japan, Russland, USA und Großbritannien stiegen ebenfalls deutlich.

Deutschland steht mit einem Anstieg von 4,9 Prozentpunkten auf 64 Prozent noch vergleichsweise gut da. Eine Befragung von Unternehmen durch das Ifo Institut zeigte allerdings, dass bei 30 Prozent der Unternehmen die Eigenkapitalquote gesunken ist, bei sechs Prozent sogar stark, was wiederum dazu führt, dass sie Kredite aufnehmen müssen. Diese werden aber aufgrund der gesunkenen Eigenkapitalquote schwieriger zu erhalten und teurer sein.

Zwischenfazit:

Keine optimale Verschuldung, keine zwingend guten Schulden, die auf keine optimalen Hilfsprogramme des Staates trafen.

Private Haushalte

Seit der zweiten Corona-Welle kann etwa jeder zehnte Erwachsene in Deutschland seine Rechnungen nicht mehr dauerhaft bezahlen. 6,85 Millionen Bürger können ihren Zahlungsverpflichtungen über längere Zeit nicht nachkommen, sie sind zu 64 Prozent männlich und überwiegend in den Dreißigern. Die Gründe sind unterschiedlich – von Arbeitslosigkeit, Krankheit, Scheidung bis zu Mietsteigerungen oder unklugen Entscheidungen.

Die Darlehen gingen in den Jahren 2018 bis 2020 zu 34 Prozent in Autos, zu 20 Prozent in Möbel sowie zu 18 Prozent in Unterhaltungselektronik und Haushaltsgeräte. Nur 14 Prozent wurden in Wohnungs- oder Hauskauf investiert. Interessant auch hier: Es werden bei niedrigen Zinsen nicht vorrangig Darlehen getilgt – der Börsen-Boom ist auch den vielen Privatanlegern zu verdanken, die Vermögen aufbauen, statt Schulden abtragen wollen.

Dennoch: Die private Überschuldung hat während Corona nicht zugenommen. Das Geldvermögen und die Bankeinlagen der privaten Haushalte stiegen um 182 Milliarden auf 1,73 Billionen Euro. Der Verzicht auf Inlandsurlaube, Kultur- und Restaurantbesuche und auch 30 000 abgesagte Hochzeiten allein im ersten Halbjahr 2020 sparten hier Geld und mehrten die Vermögen.

Zwischenfazit:

Die Gesamtverschuldung je privatem Haushalt in Deutschland betrug im Jahr 2018 rund 31 800 Euro, dazu kommen nochmals aktuell rund 27 000 Euro Schulden pro Kopf an Staatsverschuldung. Anders als der Staatshaushalt hat der Privathaushalt Geldvermögen aufgebaut, die Überschuldungen werden erst in den kommenden Jahren vorrangig bei Männern, Erkrankten und wegen Corona Geschiedenen zunehmen.

Die Folgen und die Stimmung

Kippmomente

Das sogenannte Cosmo Covid-19-Snapshot Monitoring ist ein Stress-Barometer, demzufolge sich knapp 50 Prozent der Befragten während des ersten Lockdowns persönlich belastet fühlten. Im zweiten noch anhaltenden Lockdown sahen sich im Februar 64 Prozent als belastet an – Tendenz mit zunehmender Dauer und dem irritierenden Pandemiemanagement steigend. Der belastende Befund: 40 Prozent Zuwachs bei psychotherapeutischer Nachfrage in einem Jahr.

Nach einer kurzen Phase der Freude über die Zulassung gleich mehrerer Impfstoffe sank die Zustimmung für die Kanzlerin, die zuständigen Minister, die Rettungspakete, die Impforganisation, die Teststrategie, die Einkaufspolitik und die Provisionierung von Abgeordneten von Befragung zu Befragung. Auch die mediale wie wissenschaftliche Bewertung kippte im ersten Quartal 2021.

Ein stimmungsseitiger Umsturz schimmert auf. Aber wegen Schuldfragen – nicht wegen zu hoher Verschuldung.

Stützungen

Ende November 2020 fanden es laut „ZDF-Politbarometer“ 74 Prozent der befragten Personen richtig, dass Deutschland sehr hohe Schulden aufnimmt, um die Folgen der Corona-Krise zu bekämpfen. Nur 21 Prozent der befragten Personen sahen das anders.

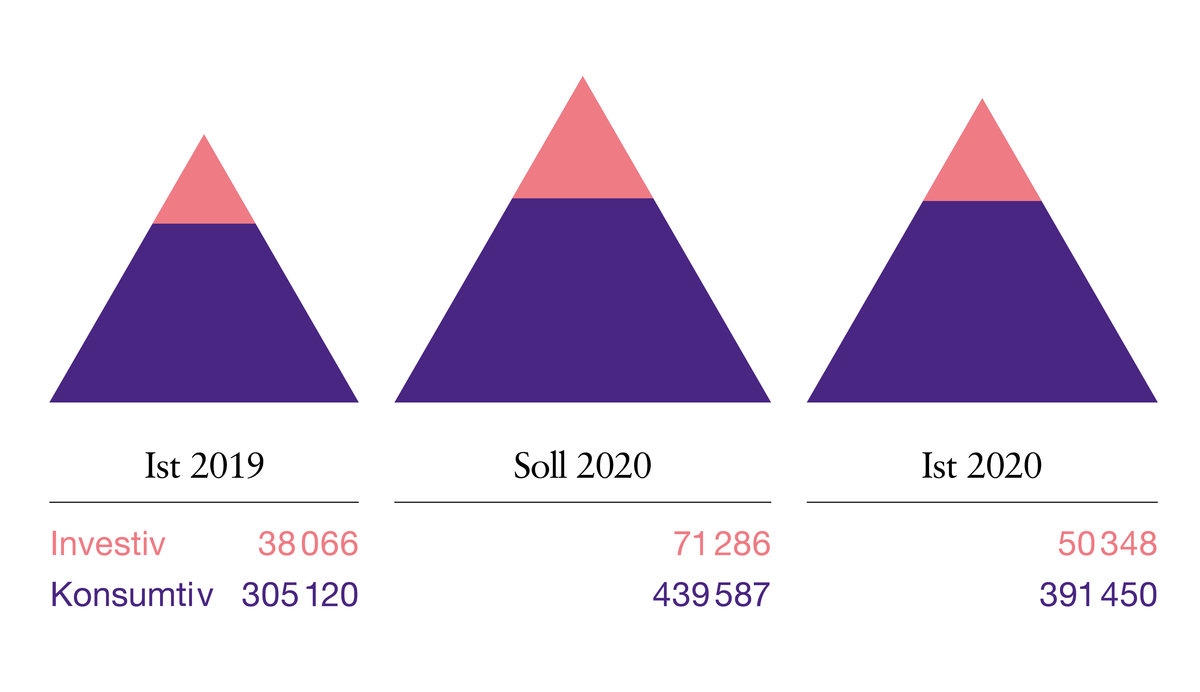

Beim Streit über die optimale Staatsverschuldung (siehe auch das Interview mit Stephanie Kelton ab Seite 76) wird oft vergessen, wofür Schulden gemacht werden: für Konsum oder Investitionen? Nüchtern betrachtet: 89 Prozent der 441,8 Milliarden Euro werden vom Staat nach eigener Definition konsumtiv ausgegeben, 11 Prozent investiv (siehe Grafik S. 37). Dennoch spricht das Finanzministerium für 2021 von einer Fortsetzung der „Investitionsoffensive“: Die rund 50 Milliarden Euro Gesamtinvestitionen jährlich sollen bis 2025 verstetigt werden.

Dafür gibt es zweifellos Bedarf, weil die Pandemie gezeigt hat, dass eben nicht nur in Straßen und Stromleitungen investiert werden muss, sondern die gesamte Verwaltung des Wohlfahrtsstaats inklusive Gesundheit, Bildung und Pflege im Investitionsstau steht.

Ein kurzer Blick auf die Welt

In der März-Umfrage 2020 des Ifo Instituts waren im Ökonomen-Panel 43 Prozent gegen Corona-Bonds, also die gemeinschaftliche Verschuldung auf europäischer Ebene – wegen der Nord-Süd-Umverteilung. Doch bald schon schien eine solidarische Vergemeinschaftung alternativlos, wenn man an dem Projekt Europa ehrlich festhalten will.

Dass Europa angezählt ist, zeigt sich im internationalen Vergleich der Schuldenquoten: Asien, von Corona früher betroffen und mit einem konsequenteren Pandemiemanagement, und die USA, später und stärker betroffen, aber mit einer hocheffektiven Impfstrategie, schlagen Europa, später betroffen und mit einem zögerlichen, reaktiven Pandemiemanagement. Chinas Bruttoinlandsprodukt wächst um 2,3 Prozent, das einzige Plus weltweit in 2020, die USA stehen mit - 3,5 Prozent noch deutlich besser da als die EU mit - 6,4 oder Deutschland mit - 5 Prozent. Der moderate Rückgang war der deutschen Export-Industrie zu verdanken, die an die Gewinner China und USA lieferte (siehe auch „Lohnen sich Handelskriege?“ S. 82)

Investitionen in Unternehmen

Im Juni 2020 sprachen sich einer Umfrage des ZDF-Politbarometers zufolge 59 Prozent der Befragten für die Staatsbeteiligung zur Rettung der Deutschen Lufthansa aus. Der Deal: 20 Prozent am Grundkapital bei der Fluggesellschaft für neun Milliarden Euro Hilfen.

Die Stimmung wurde dann beim Tourismus-Konzern TUI schon kritischer: Insgesamt 4,3 Milliarden Euro Staatshilfen erregten die Gemüter – nicht nur in den insolvenzgefährdeten Reisebüros. TUI – mehrheitlich im Besitz ausländischer Investoren – soll damit vor allem die Beschäftigung der aktuell knapp 9000 Mitarbeiter in Deutschland sichern, mit immerhin 500 000 Euro pro Arbeitsplatz. Der Bund bekäme beim möglichen Umtausch in Aktien bis zu 25 Prozent (siehe auch TUI-Bilanz S. 28).

Bei Karstadt-Kaufhof wurde dann die Beatmung eines Intensiv-Patienten vorgenommen, der bereits vor Corona verstorben war: Erst Ende September war ein Insolvenzverfahren abgeschlossen worden, bei dem 4000 Stellen und 40 Filialen gestrichen und rund zwei Milliarden Euro Schulden erlassen worden waren. Nun stehen weitere 460 Millionen Euro Darlehen im Raum – nachrangig, also im Insolvenzfall ohne Hoffnung auf Rückzahlung.

Zum Vergleich: 744 000 Erwerbstätige haben 2020 ihren Arbeitsplatz verloren, 44 000 davon auch im Maschinenbau, aber der Großteil eben im Kleinen – in der Kultur, in den Kneipen, bei den Selbstständigen, im Handel. Die gesamte deutsche Kultur- und Kreativwirtschaft – mit 170 Milliarden Euro Umsatz größer als die chemische Industrie – erhielt mit dem Hilfsprogramm „Neustart Kultur“ für 2020 und 2021 ganze zwei Milliarden Euro. Allein der Umsatzausfall für vergangenes Jahr liegt bei 48 Prozent in der Filmwirtschaft und 85 Prozent bei den darstellenden Künsten.

Der Börsen-Boom

Börsen handeln mit der Zukunft, das Ende der Pandemie ist dort bereits eingepreist. Zwölf Monate nach dem Beginn des ersten Lockdowns ist der Dax mit 67 Prozent im Plus, auch weil 2,7 Millionen sonst eher börsenmuffelige Deutsche neu in Aktien investiert haben. Das letzte Mal gab es das im Jahr 2001, vor der Internetblase.

Private wie institutionelle Käufer investierten vor allem in Digitalisierung. Bitcoin war von März 2020 bis März 2021 um 941 Prozent im Plus. Airbnb ging im Dezember an die Börse und hat am ersten Tag den Unternehmenswert verdoppelt, während die Hotels geschlossen sind. Der Zoom-Boom brachte trotz Zweifeln an der Datensicherheit im ersten Jahr der Pandemie 160 Prozent Kurssteigerung. Und auch Amazon, Apple, Netflix, Nintendo, Delivery Hero, Sony, Slack und der vom Tierhandels-Boom profitierende Onlinehändler Zooplus waren mit mindestens mittleren zweistelligen Zuwachsraten die Corona-Gewinner der vergangenen zwölf Börsen-Monate.

Gewinner und Verlierer

Die Corona-Profiteure nutzen die Zeit, um sich zu verstärken – und kaufen vorrangig digitale Start-ups im Bereich Fin-Tech oder Handel auf. Und der Nachschub läuft: Aktuell werden 50 Start-ups in Deutschland gegründet, pro Woche.

Sonstige Überraschungen? Pharma: Neben den Impfstoff-Entwicklern und Maskenherstellern verzeichnet die Branche zahlreiche Verlierer, weil kaum einer mehr eine Erkältung hat und nicht notwendige Operationen verschoben werden. Banken sind endlich wieder die Gewinner. Die Deutsche Bank verzeichnet das erste Plus seit sechs Jahren, aufgrund von Entlassungen und wegfallenden, da vom Staat gedeckten Kreditausfällen. Die- ser Gewinn geht zunächst einmal in die Boni: 46 Prozent mehr an den Vorstandsvorsitzenden und 1,9 Milliarden Euro an die Mitarbeiterschaft.

Verkehrte Welten? Bei übertrieben wirkenden Aktienkursen wie bei TUI oder Lufthansa sind Staatshilfen schon eingepreist. Daimler nutzt – legal – das Instrument der aus Sozialversicherungsbeiträgen refinanzierten Kurzarbeit von 700 Millionen Euro und zahlte aus dem operativen Gewinnsprung von 50 Prozent – legal – sowohl eine Gewinnbeteiligung für alle wie auch eine ebenfalls um fast die Hälfte gestiegenen Dividende an die Aktionäre aus: insgesamt 1,4 Milliarden Euro und damit das Doppelte, was sie von der Bundesagentur für Arbeit erhielt. Kritik gab es aus allen politischen Lagern, auch von denen, die dafür verantwortlich sind, dass diese Privatisierung von Staatshilfen möglich ist.

Der Immobilienmarkt

Wenn sowohl Digital-Unternehmen wie Rocket Internet als auch kriminelle Familien-Clans in Beton investieren, dann verheißt das zumindest keine Umstürze: Zwar sinken die Transaktionszahlen bei Immobilien, aber deren Preise steigen stabil. Die drohende Verödung der Innenstädte und deren Gastronomie- und Einzelhandelsflächen führt eben nicht zu Miet- oder Kaufpreissenkungen, sondern zum Gegenteil. Dass das Home Office nun den Gewerbe-Immobilienmarkt verändert, ist keineswegs ausgemacht: Die Leerstandsquote stieg um lediglich 0,5 Prozentpunkte auf 3,4 Prozent im Durchschnitt der A-Standorte. Die Mieten stagnierten oder sind sogar wie in Berlin, Hamburg oder Stuttgart gestiegen.

Das Institut der deutschen Wirtschaft in Köln hat in seiner aktuellen Personalpanel-Befragung nur bei 6,4 Prozent der Unternehmen eine künftige Reduzierung von Büroflächen erkennen können. 16,9 Prozent wollen eher umgestalten, was meist mehr Platz pro Mitarbeiter bedeuten wird. Veränderungen könnten anderswo passieren: Im Wohnimmobilienmarkt signalisiert eine Studie von Empirica Alarm, auch die Deutsche Bundesbank sieht „markante Preisübertreibungen“.

Insolvenzen

Nach einer Umfrage der Deutschen Industrie- und Handelskammer sehen sich fünf Prozent der Unternehmen von der Insolvenz bedroht. Das wären hochgerechnet etwa 175 000 Unternehmen. Zwei Drittel kreativ-künstlerische Betriebe und Reisebüros, der Rest verteilt sich auf Taxibetriebe, Gastronomie, Handel, Messe- und Kongressveranstalter. Aber erkennbar ist das noch nicht, weil das Insolvenzrecht ausgesetzt und Unternehmen mit Zuschüssen und Hilfskrediten des Bundes am Leben gehalten werden. Wie nachhaltig das ist, wird sich erst später zeigen.

Ähnlich bei den Privatinsolvenzen: Laut der Wirtschaftsauskunftei Crif Bürgel ist deren Zahl 2020 um satte 35,1 Prozent auf 56 324 Fälle gesunken. Aber das ist kein Zeichen der Entspannung, „sondern der Anfang einer Insolvenzwelle“, so die Auskunftei, verzögert durch die Hilfen während der Pandemie. Die Schätzwerte liegen bei 90 000 Privatpleiten in diesem und 100 000 im kommenden Jahr.

Die Falschen gerettet?

Die staatliche Unterstützungskasse habe – nach Einschätzung des Kieler Instituts für Weltwirtschaft – „nicht den Unternehmern und Unternehmerinnen und ihren Familien geholfen, sondern ihren Fremdkapitalgebern, Vermietern, Leasing-Gesellschaften und Banken“. Denn genau diese seien geschont worden. Die Börse hat diese staatliche Risikoübernahme konsequent gewürdigt.

Die Berechnungsgrundlage für staatliche Hilfen war zudem nicht an ausgebliebenen Gewinnen ausgerichtet worden, sondern an einem für Selbstständige und Steuerberater kaum zu bewältigenden Mix aus Umsätzen, Fixkosten und vielem mehr. Die Finanzverwaltungen, die über Gewinne ja ganz gut Bescheid wissen, waren zur Lieferung entsprechender Daten nicht in der Lage – wegen der fehlenden Digitalisierung.

Kinderbonus statt Mehrwertsteuer

Die Mehrwertsteuersenkung hat den Bund rund 20 Milliarden Euro an Einnahmen gekostet (also circa 5,6 Prozent der Einnahmen von 2019), für den Kinderbonus wurden gerade mal gut 20 Prozent davon, also 4,3 Milliarden Euro, ausgegeben. Das gewerkschaftsnahe Institut für Makroökonomie und Konjunkturforschung hat die Wirkungen untersucht. Vereinfacht gesagt: Die Mehrwertsteuersenkung war das Geld nicht wert. Der fünffach kleinere Kinderbonus von 300 Euro pro Kind hatte im Verhältnis zum eingesetzten Steuergeld sogar den doppelt so großen Effekt. Die Mehrwertsteuersenkung sei vor allem der Automobilwirtschaft und den Eliten für größere und ohnehin geplante Anschaffungen zugute gekommen.

Tatsächlich gab eine Minderheit von 16 Prozent der Bevölkerung 6,3 Milliarden Euro mehr für Konsum aus, also ein Drittel des Steuersenkungsvolumens. Das Kindergeld ging hingegen zu 65 Prozent sofort oder in den nächsten zwölf Monaten direkt in den Konsum.

Die größten Verlierer

— Migranten sind – in allen Ländern – doppelt von der Pandemie betroffen. Waren sie in der Gastronomie oder dem Hotelgewerbe beschäftigt, brachen ihre Arbeitsplätze weg. Arbeiteten sie in der Pflege oder in kontaktintensiven Liefer-, Paket- und Handels-Jobs waren sie einem hohen Infektionsrisiko ausgesetzt, was in Studien zum Beispiel für USA und Großbritannien belegt wurde. Für Deutschland gibt es keine verlässlichen Daten.

— Frauen sind dreifache Verliererinnen: Sie haben eine höhere Belastung durch Home Schooling, Home Office sowie Home Organisation. Sie sind in oft schlecht bezahlten Branchen angestellt und in Kurzarbeit. Als Selbstständige sind sie rund ein Drittel stärker von der Insolvenz bedroht, da sie überproportional in Branchen gründen, die von Corona besonders betroffen sind, wie das Deutsche Institut für Wirtschaft im Corona-Sommer 2020 belegte.

— Untere und mittlere Einkommensschichten: Die Sonderstudie zu Corona vom Statistischen Bundesamt und der Bundeszentrale für Politische Bildung ergab: Wer in kleinen Wohnungen lebt, mangels Auto Busse und Bahnen nutzen musste und keine Ersparnisse für Durststrecken hat, leidet unter der Pandemie am meisten. Das obere Einkommensfünftel hatte nach eigenen Angaben mit 38 Prozent zwar die höchsten Einbußen, aber auch die beste Vorsorge dagegen.

— Kinder: 168 Millionen Kinder sind weltweit nach Angaben der Unicef seit einem Jahr nicht in der Schule gewesen, 214 Millionen haben 75 Prozent der Inhalte verpasst. Verpassten Stoff kann man leicht aufholen, fehlende soziale Entwicklung schwer. Nach der Copsy-Studie der Universität Hamburg sind 71 Prozent der 7- bis 17-Jährigen psychisch belastet, bei 26 bis 54 Prozent treten psychosomatische Beschwerden auf, die generalisierte Ängstlichkeit ist auf 24 Prozent angestiegen (siehe auch „Die Billionen-Rechnung“ auf Seite 54).

— Der Osten: Der Bund hat seine Wirtschaftshilfen überwiegend in die strukturstarken Wirtschafts- und Industrieregionen im Westen und Süden – vor allem Nordrhein-Westfalen und Hessen – überwiesen, so das Deutsche Institut für Wirtschaftsforschung im März 2021. Die Kurzarbeit nutzten vor allem größere Unternehmen in Süddeutschland, besonders die Automobilindustrie, die gleichzeitig eine Konjunkturspritze durch die Förderung der Elektromobilität bekam. Kleine Unternehmen und Dienstleister sind die Verlierer, die in Ostdeutschland überrepräsentiert sind.

— Die Politik: Der Forschungsbereich Politische Soziologie der Universität Basel hat 1 150 den Messenger-Dienst Telegram nutzende Querdenker biografisch ausgewertet: Durchschnittsalter 47 Jahre, 31 Prozent mit Abitur, 34 Prozent Akademiker, viele Selbstständige. Davon wählen 21 Prozent Bündnis 90 / Die Grünen, 17 Prozent Die Linke und 14 Prozent AfD. 30 Prozent können sich vorstellen, künftig AfD zu wählen, in den Sonntagsfragen fällt die Partei jedoch bisher noch ab.

Sechs Vorschläge für die postpandemische Haushaltsführung:

1. Machen wir richtig gute Schulden!

Investieren wir in die von Corona offengelegten Schwächen der Infrastruktur und Zukunftsthemen. Dann hätten die nächsten Generationen auch Renditen von den aktuell eingesparten Konsumausgaben – und könnten die Schulden sogar zurückzahlen.

Die Digitalisierung von Verwaltung, Gesundheit, Pflege und Bildung ist überfällig und in hohem Maße rentierlich. Und sie könnte vielleicht auch helfen, den schleppenden Abruf von Geldern aus vorhandenen Fördertöpfen zu beschleunigen: Der Digitalpakt Schule zum Beispiel wurde schon vor Corona ins Leben gerufen und mit 5,5 Milliarden Euro bestückt – bis Ende 2020 wurden allerdings gerade einmal 112 Millionen Euro abgerufen, also zwei Prozent.

Und wenn schon Schulden für den Konsum gemacht werden, könnten sie weit mehr als bisher eine Lenkungswirkung für die Transformation in eine neue ökologische Wirtschaft haben. Wir reden nach jüngsten Schätzungen der OECD über einen Rahmen der staatlichen Auftragsvergabe von 15 Prozent des Brutto-inlandsproduktes: 500 Milliarden Euro können etwas bewirken – oder eben nicht. Egal ob einnahmen- oder kreditfinanziert.

2. Vorsorge statt Verwaltung

Der Bundeshaushalt ist von schlichtester Eleganz – und fehlender Transparenz. Da werden Billionen in einfachen Einnahmen- und Ausgabenrechnungen verarbeitet. Keine Abschreibungen, keine zukünftigen Zahlungsverpflichtungen (etwa für das Rentensystem), keine Transparenz über die Vermögenswerte. Der Vorschlag, den Bundeshaushalt wie eine gute Unternehmensbilanz aufzubauen, ist kostengünstig und könnte Vertrauen bei den Bürgern zurückgewinnen.

3. Bei Pandemien niemals langsam und schwäbisch agieren!

Im Katastrophenmanagement gibt es eine Regel: Speed trumps perfection. Nach der Entwicklung des Impfstoffes ist vor der Produktion, vor der Beschaffung, vor der Impforganisation. Hier ist überall zu wenig Geld ausgegeben worden. Die in der Anfangsphase versagenden Länder wie USA, Großbritannien oder Israel haben später beeindruckend gezeigt, wie es geht: hohe Budgets für den Bau von Impfstoff-Fabriken statt der Rettung von Fossilien wie Karstadt, Fachleute aus Pharma, Logistik und Militär statt Verkehrsminister. Hohe Vorordern statt deutschem Urvertrauen darauf, dass alle Impfstoffe tatsächlich wirken, tatsächlich pünktlich geliefert werden und die Impforganisation läuft wie einst bei Volkswagen die Fertigung. Die USA haben rund 20 Milliarden Dollar in die sogenannte Operation Warp Speed investiert. Das Ergebnis: Die sechs Monate frühere Impfung führt zu zwei Billionen Dollar volkswirtschaftlicher Ersparnis.

Deutschland hat dagegen nur knapp drei Milliarden Euro Vorschuss an die Produzenten gezahlt, nur das Nötigste geordert, bei den Preisen hart verhandelt – in Zeiten, in denen eine Woche Lockdown geschätzt etwa 2,5 Milliarden Euro kostet und in den nächsten Jahren kaum mit einem Zuviel an Impfstoff zu rechnen ist.

4. Rettungspakete: egalitär, proaktiv, gewinnorientiert!

Das Angebot von Hilfen sollte nach ihrer Wirkung unterschieden und analysiert werden. Die Mehrwertsteuersenkungen bekäme da wenig Punkte, die Kurzarbeit für gesunde Unternehmen deutlich mehr – sie sollte allerdings vor Dividendenausschüttung geschützt werden. Bei Krisen kann man von Rettung auf Vorhersehung umstellen, von reaktiv auf proaktiv. Wir müssen die Alten vor Corona retten, aber dürfen nicht das Alte, deren Geschäftsmodelle und deren Arbeitsplätze retten – sondern die Transformation zum Neuen finanzieren.

5. Ursachen- und Folgen-Forschung

Die Forschung ist differenziert zu betrachten: Die Impfstoff-Entwicklung war der Beleg für eine gelingende globale Zusammenarbeit. Die Daten- und Studienlage hingegen war methodisch, statistisch wie auch theoretisch eher eine Aufforderung, künftig bessere Rohdaten bereitzustellen und interdisziplinär zu kooperieren. Investitionen in bessere, also dynamische Modellierungen sind nötig, wenn wir uns nicht wieder überraschen lassen wollen. Denn seit der Vogelgrippe im Jahr 2004 wissen wir: Pandemien sind unsere permanenten Begleiter.

Die Wissenschaftskommunikation, der Wissenschaftsjournalismus und die wissenschaftliche Politikberatung sind in den Blickpunkt gerückt, haben sich als wertvoll erwiesen und sollten es auch bei der Finanzierung sein. Das gilt auch für Innovationen wie Hackathons und deren Projektfinanzierungen.

6. Generationengerechte Aufsicht

Ja, wir haben einen Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, einen Bundesrechnungshof, einen Bund der deutschen Steuerzahler und noch einiges an lobbyistischem Sediment der vergangenen beiden industriellen Revolutionen. Reicht das für das Kommende?

Kassenstürze können erfreulicher sein und Umstürze vermieden werden, wenn wir die Aufsicht den gesellschaftlichen und technischen Veränderungen anpassen. Vielleicht wäre eine Jugend-, Zukunfts-, Digital- oder Diversitätsquote bei der Haushaltsplanung und -kontrolle eine Idee? Also kein Strich drunter – wie beim Kassenschnitt. Sondern eine neue Eröffnungsbilanz. Das nennt man Bilanzbruch, wenn man nochmals neu anfängt.

Schlussfazit:

Der Kassensturz des ersten Pandemie-Jahres löst wohl keinen Umsturz aus. Als Auslöser zum Umdenken sollte er reichen. Das sind wir uns und kommenden Generationen schuldig. --

Stephan A. Jansen ist Professor für Management, Innovation und Finanzierung an der Karlshochschule, Karlsruhe, und am Alexander von Humboldt Institut für Internet und Gesellschaft, Berlin.

Bewilligte bzw. ausgezahlte Corona-Hilfen für Unternehmen in Deutschland (in Mrd. Euro); Stand: 2.2.2021

Zinsausgaben (in Prozent der deutschen Staatsausgaben)

Ausgaben und Einnahmen Bundeshaushalt im Jahr 2020 (in Mio. Euro)

Schuldenstand (in Prozent des BIP)

Konsumtive und investive Ausgaben (in Mio. Euro)

Quellen: Bundesministerium für Wirtschaft und Energie, Bundesministerium der Finanzen, Europäische Kommission, Stiftung Marktwirtschaft, Deutsche Bundesbank. Abweichungen durch Rundungen möglich

Dieser Artikel ist aus der neuen brand eins:

Strich drunter!

Schwerpunkt Kassensturz

Zahlen muss man in Beziehung setzen. Dann sprechen sie. Die neue brand eins zeigt, wie es nach dem Kassensturz weitergeht. Aufhören, weitermachen, umdenken, neu anfangen? Egal wie besch... die Bilanz ausfällt: Die Entscheidung, was daraus folgt, nimmt einem keiner ab.