Wertberichtigung

Ein illustrer Kreis von nicht gerade als Öko-Pioniere bekannten Konzernen will neue Bilanzregeln entwickeln, um die Folgen unternehmerischen Handelns auf Gesellschaft und Umwelt in harten Zahlen ausweisen zu können. Ist das eine gute Idee?

Dieser Artikel erschien in der Ausgabe 10/2020.

Indem wir solchen Faktoren einen konkreten, monetären Wert zuweisen, machen wir Nachhaltigkeit zu einer echten Währung.Saori Dubourg, BASF-Vorständin

• Meinen die das ernst? Wollen der weltgrößte Chemiekonzern, die größte deutsche Bank, ein Tabakkonzern, ein globales Pharmaunternehmen, ein Hersteller von Sportwagen und ein Zementproduzent sich nicht mehr nur am wirtschaftlichen Erfolg messen lassen?

Klingt wie ein Scherz, ist aber so: Eine Gruppe von Unternehmen um den Chemiekonzern BASF, die Deutsche Bank, Philip Morris, Lafargeholcim (Baustoffe), Porsche und eine Handvoll weiterer Konzerne will in Zukunft in die Bilanzen schreiben, welchen Nutzen ihr Unternehmen für die Allgemeinheit stiftet und welchen Schaden es verursacht.

Diese Kollektion kann kostenlos gelesen werden dank

BearingPoint

BearingPoint ist eine unabhängige Management- und Technologieberatung mit europäischen Wurzeln und globaler Reichweite.

Anzeige

Im Sommer 2019 gründeten sie die „Value Balancing Alliance“, eine gemeinnützige Organisation mit Sitz in Frankfurt am Main. Diese will innerhalb von drei Jahren einen Vorschlag für einen neuen, international gültigen Bilanzierungsstandard vorlegen. Unterstützung bekommen die Unternehmen dabei von der EU-Kommission, Wissenschaftlern der Oxford University und der Harvard Business School sowie von internationalen Wirtschaftsprüfungsgesellschaften.

Warum wollen ausgerechnet Unternehmen diese Transparenz schaffen, deren Geschäft zwangsläufig mit einem hohen Verbrauch natürlicher Ressourcen einhergeht, Firmen, die mit der Produktion klimaschädlicher Verbrennungsmotoren oder mit dem Verkauf von Zigaretten ihr Geld verdienen? Die Antwort darauf ist so simpel wie überraschend: Sie sind davon überzeugt, dass ihre Nachhaltigkeits-Bilanz unterm Strich positiv ausfallen wird.

Beim Chemiekonzern BASF, einer der treibenden Kräfte hinter der Allianz, ist man besonders selbstbewusst. Der Konzern arbeitet schon seit einigen Jahren daran, seinen sogenannten „Value to Society“ auszuweisen – also den Nutzen der Produktion von Unkrautvernichtern und Plastik für die Gesellschaft als Geldwert zu berechnen.

Der neue „Green Accounting Standard“, an dem die Allianz arbeitet, soll nun einen Schritt weitergehen und solche Kennzahlen direkt in die Bilanz aufnehmen. „Die klassischen Standardwerte in Bilanzen kommen aus der inzwischen überholten Shareholder-Value-Perspektive und greifen für eine solch umfassende Perspektive noch zu kurz“, sagt BASF-Vorständin Saori Dubourg. „Welchen Wert das Unternehmen darüber hinaus für andere Stakeholder, für Gesellschaft und Umwelt schafft, kann man in den Zahlen bislang nicht sehen.“ Mit dem neuen Rechnungslegungsmodell könne sich das ändern.

„Wenn ich in die Weiterbildung von Mitarbeitern investiere, fließt das in die Rechnungslegung bislang nur als Kostenfaktor ein, der dann den Unternehmensgewinn schmälert“, sagt Dubourg. Aus einer gesamtwirtschaftlichen Perspektive betrachtet, habe das Unternehmen mit dieser Investition aber nicht nur in die eigene Zukunft investiert, sondern auch den Wert des Humankapitals in der Volkswirtschaft gestärkt – und damit die gesamtwirtschaftliche Leistungsfähigkeit. „Wir wollen diese Zusammenhänge in Bilanzen sichtbar machen, weil sie einen echten makroökonomischen Wert darstellen.“

Außerdem könne man durch eine detaillierte Aufschlüsselung von Finanzflüssen auch Zukunftsinvestitionen besser sichtbar machen, sagt Dubourg.

Zum Beispiel: Wie hoch ist der An-teil des Kapitals, das Unternehmen in Umwelttechnik investieren? „Eine solche Darstellung könnte positive Anreize für Unternehmen schaffen, nachhaltiger zu investieren“, sagt die BASF-Managerin. „Indem wir solchen Faktoren einen konkreten monetären Wert zuweisen, machen wir Nachhaltigkeit zu einer echten Währung.“ Wiesen Unternehmen diese Werte zukünftig direkt in der Bilanz aus, würden diese zu gleichwertigen Steuerungskriterien für Unternehmensentscheidungen.

Mit dem Value-to-Society-Ansatz hat BASF bereits einige Erfahrung gesammelt, auf die der Konzern bei der Entwicklung der Green-Accounting-Standards zurückgreifen kann. Für die Jahre 2013 bis 2019 weist das Unternehmen eine Vielzahl solch ökologischer Vergleichswerte aus, wenn auch bislang noch in einem von der eigentlichen Bilanz getrennten „Factbook“.

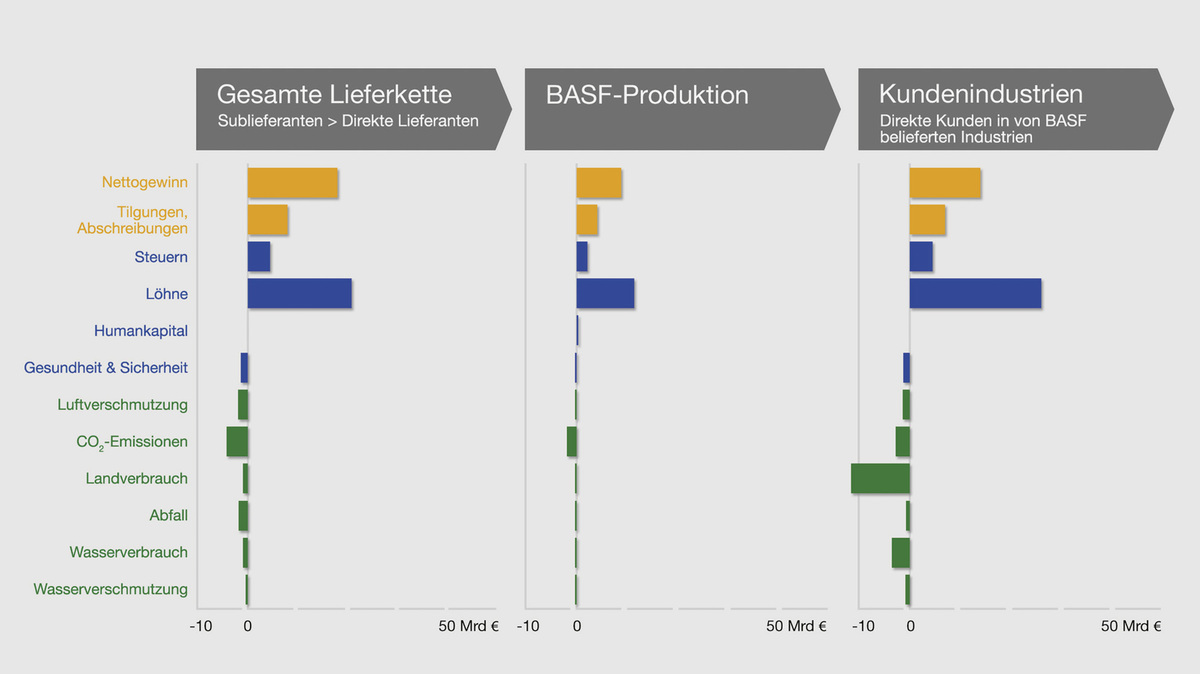

Das Unternehmen saldiert dabei die positiven und negativen Folgen, die sich aus seinen Investitionsentscheidungen für Umwelt und Gesellschaft ergeben: Wie viel Kaufkraft hat es durch ausgezahlte Löhne geschaffen? Wie hoch sind die Steuern, die es gezahlt hat? Aber auch: Welche Kosten hat es durch Luftverschmutzung verursacht? Wie hoch ist der Schaden für die Umwelt durch CO2-Emissionen der Produktion? Welche Kosten entstehen der Allgemeinheit durch den Verbrauch von Wasser und Land, oder durch den produzierten Abfall?

Ein Ergebnis dieser Leistungsbewertung: Bislang fällt die Bilanz von BASF in Sachen Klima und Umwelt durchweg negativ aus – egal ob die Analysten nur die eigene Produktion bewerten oder die gesamte Lieferkette berücksichtigen.

Für Dubourg ist das kein Grund, diese Zahlen nicht zu veröffentlichen. Im Gegenteil. Sie will zeigen, dass BASF zwar heute noch einen großen ökologischen Fußabdruck hinterlässt, sich aber darum bemüht, ihn zu verkleinern. Sie betont, dass man bei der Erreichung der Pariser Klimaziele „inklusiv“ denken müsse – und Industriesparten wie die Chemie und andere mit großem CO2-Ausstoß nicht ausgrenzen dürfe. „Es gibt eine Tendenz am Kapitalmarkt und auch in der öffentlichen Debatte, dass man beim Thema Nachhaltigkeit vor allem auf diejenigen Unternehmen schaut, die sowieso schon grün sind.“

Doch wird ein Unternehmen der Chemie-Industrie nie vollkommen emissionsfrei arbeiten und im Vergleich mit Unternehmen anderer Branchen immer zu den großen Emittenten von Klimagasen gehören. Das liegt in der Natur des Geschäfts: „Upstream“-Unternehmen wie BASF verarbeiten Rohstoffe und stellen die Vorprodukte für andere Branchen her. Damit haben sie es deutlich schwerer, den eigenen CO2-Fußabdruck zu reduzieren, als ein Dienstleistungsunternehmen oder ein Industrieunternehmen am hinteren Ende der Wertschöpfungskette.

Das Klimaziel des Konzerns klingt dementsprechend bescheiden: BASF will bis 2030 klimaneutral wachsen – also bei einer Steigerung der Produktionsleistung die Emissionen nicht erhöhen. Das sei nicht zu unterschätzen, betont Dubourg: Wenn Industrieunternehmen mit großen Produktionsanlagen und besonders CO2-intensivem Geschäft Verbesserungen erzielten, dann sei der Einspareffekt unterm Strich besonders groß. Davon würden alle profitieren, denn „nur so können wir die Klimaziele wirklich erreichen“.

Bilanzzahlen, die dem ganzen einen Geldwert zuschreiben, würden diesen Fortschritt messbar machen. Und, so das Kalkül, Anreize für die Unternehmen schaffen, mehr zur gemeinsamen Anstrengung beizutragen.

Vor allem aber lassen sich Eurobeträge wunderbar miteinander vergleichen und verrechnen. Das eröffnet Unternehmen die Möglichkeit, zu zeigen, dass sie zu den Guten gehören – auch wenn ihre Bilanz wie bei BASF in Sachen Klima und Umwelt negativ ausfällt. So wollen sie nicht zuletzt verhindern, dass sie von Politik und Investoren für ihre Geschäfte abgestraft werden.

Schaut auf die Zahlen, lautet die Botschaft: Der Wert, den wir etwa in Form von Steuern, Beiträgen zur Kaufkraft, Bildung, Gesundheit und Sicherheit leisten, ist unterm Strich größer als der Schaden durch das bisschen Kohlenstoffdioxid. Oder, wie es im BASF-Bericht heißt: „Die Ergebnisse zeigen, dass unser deutlich positiver Beitrag die negativen Auswirkungen unseres Wirtschaftens deutlich übersteigt.“

Es wird schwer sein, einen Konsens über die Aussagekraft einer solchen Bewertung zu erzielen.Oliver Everling, Rating-Experte

Anzeige

Wir stehen für Nachhaltigkeit, Effizienz und Wachstum (NEW)

Wir sind überzeugt, dass die Entwicklung in Richtung Nachhaltigkeit eine große Chance für Unternehmen bietet. Um sie zu nutzen, sollten Führungskräfte der ganzheitlichen Nachhaltigkeitstransformation höchste Priorität einräumen: Jetzt gilt es, Menschen zu befähigen und Ressourcen für die Umsetzung zu mobilisieren. Für uns, für die Gesellschaft, für unseren Planeten.

Gefahr der Schönrechnerei

Millionen Datenpunkte wertet BASF aus, um am Ende zu diesem Schluss zu kommen. Nach ähnlichen Prinzipien soll auch der Green Accounting Standard funktionieren – und die Ergebnisse dann direkt in die Bilanz einfließen lassen. Ob und wem das präzise bis detailverliebte Gegeneinander-Aufwiegen und Monetarisieren verschiedener sozialer und ökologischer Unternehmensleistungen am Ende nützt, ist umstritten.

Rückenwind kommt von der EU-Kommission. Sie sieht derartige „Green Accounting Principles“ als wichtigen Schritt hin zu einer grüneren Wirtschaftswelt und will sie in Zukunft verbindlich festschreiben. „Für die Politik ist das eine spannende Perspektive“, sagt Christiane Pott, Professorin für internationale Rechnungslegung und Wirtschaftsprüfung an der Technischen Universität Dortmund. „Denn wenn ich Unternehmensleistung nach solchen Kriterien bewerten kann, kann ich als Gesetzgeber auch sagen: Sehr gut, dann besteuern wir jetzt nachhaltige Unternehmen oder nachhaltige Produkte anders als diejenigen, die in ökologischer und sozialer Hinsicht schlechter performen.“ So könnten ganz neue wirtschaftspolitische Anreizsysteme entstehen. Schon jetzt wird in der EU etwa über Zölle und Steuern auf klimaschädliche Produkte diskutiert.

Und doch ist Pott skeptisch, ob solche Bilanzstandards wirklich eine verlässliche Grundlage für eine Bewertung der Unternehmensleistung und daraus abgeleitete politische Maßnahmen liefern können. Sie erforscht seit sieben Jahren die Nachhaltigkeits- und CSR-Berichterstattung von Unternehmen – und kennt die Tücken der Praxis: „Aussagekräftige und glaubwürdige Nachhaltigkeitskennzahlen für ein Unternehmen zu entwickeln, die die Leser der Geschäftsberichte auch verstehen, ist eine riesige Herausforderung.“ Diese dann auch noch miteinander zu vergleichen, also in verrechenbaren Geldwerten auszudrücken und sie zudem so sehr zu standardisieren, dass das Ganze in ein prüfbares Regelwerk für mehrere Unternehmen gegossen werden kann, sei ein wirklich ehrgeiziges Ziel.

Der Teufel liegt wie immer im Detail. So dürfte etwa der Bewertungsspielraum für den sogenannten sozialen und ökologischen Impact groß sein, sagt die Bilanzexpertin Pott. Wer kann schon auf den Euro genau festschreiben, welchen Wert eine Weiterbildungsmaßnahme für Unternehmensmitarbeiter am Ende für die Gesellschaft und ihr Humankapital hat? Das erfordert viele Annahmen und Schätzwerte – sodass die Summe unterm Strich nie exakt oder gar vergleichbar sein kann.

Schlimmer noch: „Solche Spielräume lassen sich immer auch ausnutzen, etwa um in Krisenzeiten die Bilanz schönzurechnen oder sich politische Vorteile zu verschaffen, indem man sich grüner darstellt, als man ist“, sagt Pott.

Und überhaupt: Welchen Geldwert hat etwa der Verzicht auf Kinderarbeit oder auf Menschenrechtsverletzungen? Viele Ziele sollten schon aus moralischen Gründen nicht zur Disposition stehen. Kann man sie dann bei Einhaltung mit einem positiven Geldbetrag in die Bilanz einfließen lassen?

Oliver Everling sieht verbindliche Bilanzierungsstandards für grüne und soziale Unternehmensleistungen kritisch. Er hat mit Oekom Research eine der ersten Nachhaltigkeits-Rating-Agenturen gegründet, die die ethische, soziale und ökologische Performance von Unternehmen bewerten. Vor zwei Jahren kaufte ein Beratungsinstitut für institutionelle Investoren die Agentur. Es sei durchaus ein großer Erfolg, so Everling, dass sich Konzerne heute die Frage stellten, ob ihre Leistung noch nach den richtigen Kriterien gemessen werde. Als Oekom Research gegründet wurde, hätten viele Unternehmen den Nachhaltigkeits-Analysten nur widerwillig Auskunft gegeben oder sich verweigert. Heute hingegen sei es für sie ein notwendiger Hygienefaktor, über die sozialen und ökologischen Folgen ihres Tuns Rechenschaft abzulegen.

Ist die strenge Bilanzierung dann nicht einfach die Weiterentwicklung der von externen Analysten erstellten Ratings? Eben nicht, sagt Oliver Everling. Euro-Werte für Nachhaltigkeit in der Bilanz seien nicht aussagekräftiger als eine Rating-Note: „Das ist eine Pseudo-Genauigkeit. Und es wird schwer sein, einen Konsens über die Aussagekraft einer solchen Bewertung zu erzielen.“ Die Versuchung für Unternehmen, das eigene Handeln schönzurechnen, sei naturgemäß groß, Kontrolle durch externe Experten besser.

Everling stößt sich zudem an dem Ansinnen der EU-Kommission, die Bilanzierungsstandards für grüne und soziale Unternehmensleistungen verbindlich zu machen. „Warum sollte gerade der Staat festlegen, was ein Unternehmen über den finanziellen Ertrag hinaus leisten kann, soll und muss?“ Über das chinesische Sozialkreditsystem, das Unternehmen bei Wohlverhalten aus staatlicher Sicht mit Punkten und Vorteilen bei Staatsaufträgen belohne und bei nicht wünschenswertem Verhalten abstrafe, rege sich hierzulande jeder auf. „Aber folgt ein Nach- haltigkeits-Rating, wenn die Kriterien von staatlicher Seite vorgegeben und politische Maßnahmen daran geknüpft werden, nicht dem gleichen Prinzip?“

Die BASF-Vorständin Saori Dubourg sieht die Sache anders – und bewertet den aufkeimenden politischen Ehrgeiz für grüne Bilanzstandards genauso positiv wie die von ihr unterstützte Firmenallianz. „Für Europa ist das eine große Chance“, sagt sie. „Wenn es gelingt, ein gesamtwirtschaftliches Modell zu entwickeln, mit dem man soziale und ökologische Ziele ökonomisch sinnvoll einbettet, könnte das zum Wettbewerbsvorteil werden.“

Die unternehmerische Freiheit sieht Dubourg nicht eingeschränkt. „Wir bleiben ja ein Wirtschaftsunternehmen. Die neuen Kennzahlen sind eine Ergänzung der klassischen Bilanz. Sie ersetzen sie nicht.“

Nachhaltigkeitsziele zu verfolgen, das soll also nicht bedeuten, Investoren keinen Gewinn mehr zu versprechen. Im Gegenteil: Der Fokus auf Nachhaltigkeit soll dazu führen, dass Unternehmen langfristig erfolgreich wirtschaften können.

So sieht Saori Dubourg die Initiave zu einer Bilanzierung des gesellschaftlichen Mehrwerts nicht in Widerspruch zu der Tatsache, dass BASF beispielsweise traditionell auf hohe und stetig steigende Dividendenzahlungen setzt, dafür in guten wie in schlechten Zeiten einen Großteil des Gewinns investiert – und zurzeit auch einen straffen Sparkurs inklusive Stellenabbau fährt, um die Profitabilität des Unternehmens zu erhöhen. Am Ende soll die Leistungsbilanz eben auch für die Aktionäre stimmen. ---

Informationen zur Grafik

Löhne und Steuern

Den globalen Wert der gezahlten Löhne und Steuern berechnen die BASF-Analysten mithilfe von sogenannten Kaufkraftparitäten: Sie berechnen die Kaufkraftwirkung der Lohn- und Steuersummen in den jeweiligen Ländern.

CO2-Emissionen

Um die Kosten zu berechnen, die durch den Ausstoß von CO2 entstehen, analysiert BASF Wirkungsketten. Beispiel Klima: Welche Kosten entstehen in Bezug auf menschliche Gesundheit, Gebäude und Infrastruktur, Land- und Forstwirtschaft, wirtschaftlichen Umbruch (Disruption), Wüstenbildung und das Ökosystem? BASF definiert für jeden Faktor einen Bewertungskoeffizienten, mit dem sich die Gesamtwirkungsmengen in Geldbeträge umrechnen lassen. Beim Beispiel CO2 ist das ein global einheitlicher Faktor.

Humankapital

Das Humankapital einer Volkswirtschaft ist die Summe der wirtschaftlich nutzbaren Fähigkeiten, Kenntnisse und auch Verhaltensweisen der Erwerbsbevölkerung. Im Value-to-Society-Modell berechnet BASF vor allem die positiven Effekte der Aus- und Weiterbildung der eigenen Mitarbeiter. Die Wirkungskette ist hier: Ein Mitarbeiter erreicht nach Abschluss einer technischen Weiterbildung eine höhere Kompetenz- und Gehaltsstufe, steigert also seinen Beitrag zum gesamtwirtschaftlichen Humanvermögen.

Gesundheit und Sicherheit

Daten zu Betriebsunfällen und Ausfallzeiten werden ausgewertet, und daraus wird der Wert für Gesundheit und Sicherheit mithilfe versicherungsmathematischer Modelle berechnet.

Landverbrauch

Ein Unternehmen nutzt Flächen für wirtschaftliche Zwecke, etwa indem es Rohstoffe abbaut oder Firmengebäude und Produktionsanlagen errichtet. Geht dadurch natürliche Biomasse oder Arten-diversität verloren, entstehen Kosten – BASF unterscheidet bei deren Ansetzung nach Land und Lage.

Abfall

Der Konzern berechnet Kosten und Risiken der Abfallentsorgung.

Luft- und Wasserverschmutzung

Die Emission bestimmter Stoffe, die in der Produktion anfallen und Wasser oder Luft verschmutzen können, wird bewertet.

Gemeinwohl bilanzieren

Was ist eigentlich der Sinn eines Unternehmens? Diese Frage stellt die Bewegung für eine Gemeinwohl-Ökonomie schon seit den Neunzigerjahren. Das Ziel ist eine Gesellschaft, die „das Wohl von Mensch und Umwelt zum obersten Ziel des Wirtschaftens“ macht.

Die Gründer der Initiative schlugen vor, zu diesem Zweck sogenannte Gemein- wohl-Bilanzen zu erstellen, die aufzeigen, welchen Beitrag ein Unternehmen, eine Gemeinde, eine Nation oder auch eine Privatperson leistet. Die Firmen bekommen Punkte, wenn sie bestimmte Nachhaltigkeits-Kriterien erfüllen. Je mehr soziale und ökologische Ziele sie verfolgen und je mehr sie dafür tun, diese auch tatsächlich zu erreichen, desto mehr Punkte bekommen sie.

Rund 600 Unternehmen weltweit haben bereits eine solche Bilanz erstellt – darunter etwa die genossenschaftliche Sparda-Bank, der Lebensmittelher- steller Bioland und der Verlag der Tageszeitung »Taz«.

Einige Gedanken dieser Initiative finden sich heute auch in Nachhaltigkeits-Ratings für börsennotierte Unternehmen, in den Zielen der Value Balancing Alliance und auch in den Konzepten der Europäischen Union für einen neuen „Green Deal“ wieder.

Weiterführende Links von BearingPoint

Anzeige

Sustainability bei BearingPoint

Unser Nachhaltigkeitsbericht zeigt Ziele und Fortschritte, die wichtigsten Aktivitäten und Kennzahlen auf.

Anzeige

Veröffentlichungen im Kontext Nachhaltigkeit

Hier finden Sie ausgewählte Veröffentlichungen von BearingPoint rund um das Thema Nachhaltigkeit.

📫

Lust auf mehr?

Abonnieren Sie unseren Newsletter um Artikel aus den Magazinen und Neuigkeiten aus dem Hause brand eins zu erhalten. Wir geben Einblicke in unsere Redaktion – inklusive Empfehlungen von Kolleginnen und Kollegen.