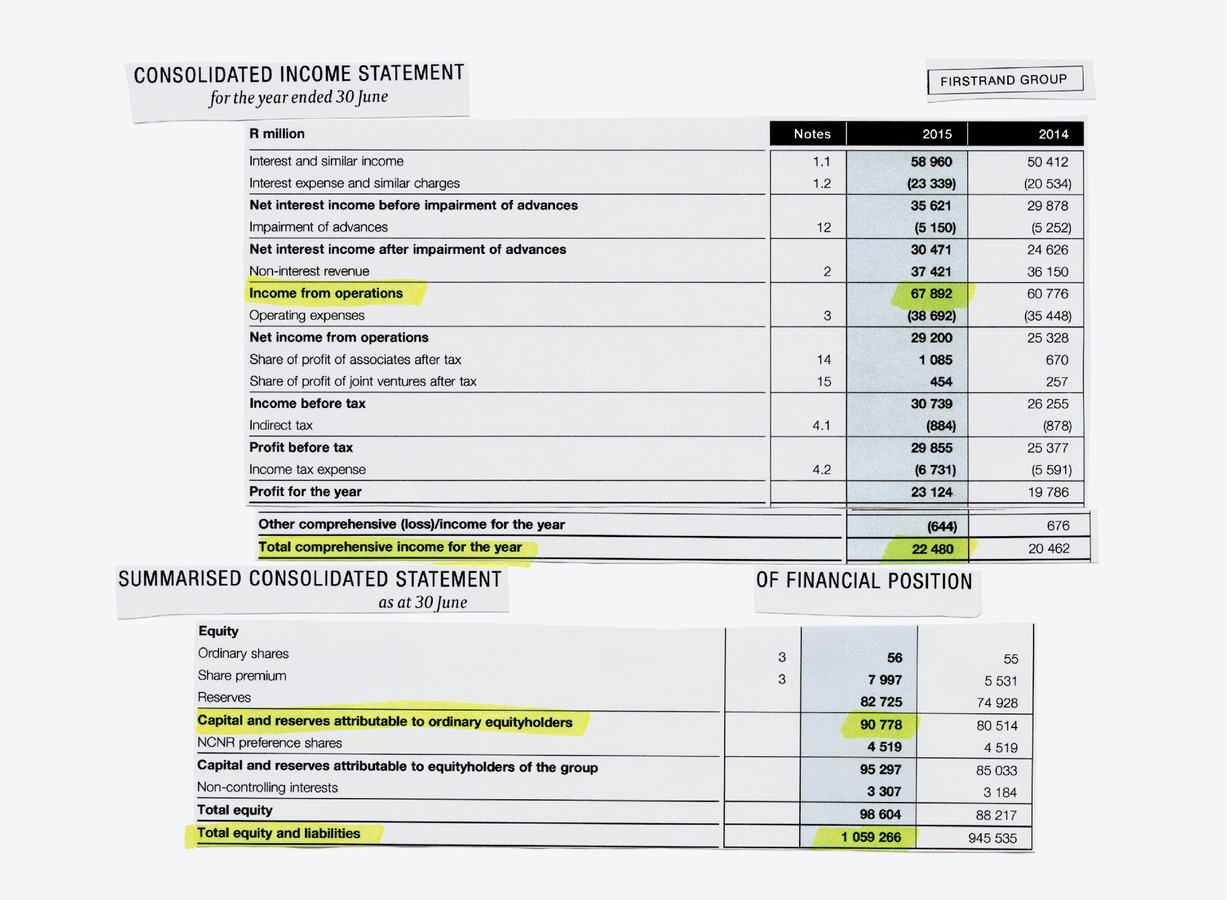

Eine Eigenkapitalrendite von fast 25 Prozent? Davon können Banken hierzulande nur träumen. In Afrika macht die Firstrand Group vor, wie es geht – ohne Skandale und Rechtsstreitigkeiten, mit ganz normalem Bankgeschäft.

✓ In unserer App oder auf brandeins.de lesen✓ Monatliche Abrechnung✓ Jederzeit kündbar

✓ Print-Ausgabe nach Hause geliefert✓ Digital-Ausgabe, PDF und E-Book✓ Zugriff auf das gesamte brandeins-Archiv inkl. Kollektionen✓ Jederzeit kündbar